ИљОнБШвєРеЗвЗЂВМЕФ2025ФъЕкШ§МОЖШБЈИцЃЌЧАШ§МОЖШЙЋЫОЪЕЯжгЊвЕЪеШыдМ32.01вкдЊЃЌНЯШЅФъЭЌЦкдіГЄ6.71%ЁЃШЛЖјЃЌдкгЊЪеБЃГждіГЄЕФЭЌЪБЃЌЙЋЫОЕФгЏРћБэЯжШДГЪЯжЯрЗДЬЌЪЦЃЌЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓдМЮЊ6.2вкдЊЃЌЭЌБШЯТЛЌ18.7%ЁЃетжж“діЪеВЛдіРћ”ЕФЯжЯѓдкЕкШ§МОЖШЕЅМОБэЯжЕУИќЮЊУїЯдЃЌОЛРћШѓЭЌБШЯТНЕЗљЖШДяЕН27.42%ЃЌЭЙЯдГіЙЋЫОЕБЧАУцСйЕФгЏРћбЙСІЁЃ

гЊЪедіГЄгыРћШѓЯТЛЌЕФМєЕЖВю

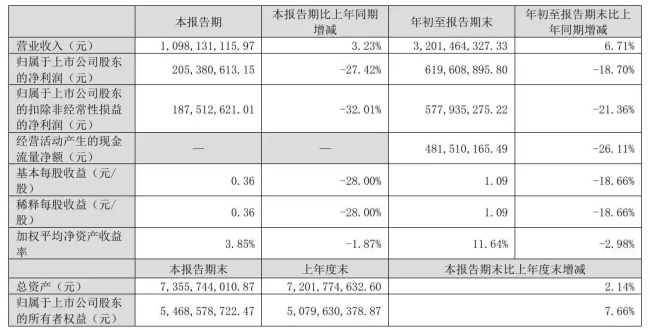

ДгЕЅМОЖШБэЯжРДПДЃЌБШвєРеЗвЕкШ§МОЖШгЊвЕЪеШыЮЊ10.98вкдЊЃЌЭЌБШдіГЄ3.23%ЃЌдіЫйНЯЧАШ§МОЖШећЬхгаЫљЗХЛКЃЛЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓЮЊ2.05вкдЊЃЌЭЌБШЯТНЕ27.42%ЃЛПлГ§ЗЧОГЃадЫ№вцКѓЕФОЛРћШѓЮЊ1.88вкдЊЃЌЭЌБШЯТНЕ32.01%ЁЃетжжгЊЪедіГЄгыРћШѓЯТЛЌжЎМфЕФ“МєЕЖВю”ЯжЯѓЃЌЗДгГГіЙЋЫОдкГЩБОПижЦгыРћШѓдіГЄжЎМфе§УцСйЬєеНЁЃ

ЯњЪлЗбгУМЄдіЪЧРћШѓЯТЛЌжївђ

ДгГЩБОЖЫЗжЮіЃЌБШвєРеЗвЧАШ§МОЖШЯњЪлЗбгУДѓЗљдіжС13.4вкдЊЃЌНЯЩЯФъЭЌЦкЕФ10.49вкдЊдіГЄНќ28%ЃЌетвЛдіЗљдЖИпгкгЊЪедіЫйЃЌГЩЮЊЧжЪДРћШѓЕФжївЊдвђЁЃЯрБШжЎЯТЃЌЙЋЫОЕФбаЗЂЗбгУКЭЙмРэЗбгУБфЛЏЯрЖдЦНЮШЃЌбаЗЂЗбгУЮЂдіжС9890ЭђдЊЃЌЙмРэЗбгУдђНЕжС2.43вкдЊЁЃЯњЪлЗбгУЕФМБОчРЉеХПЩФмдДгкЙЋЫОЮЊЬсЩ§жїЦЗХЦгАЯьСІвдМАЗѕЛЏаТЦЗХЦЖјМгДѓЕФгЊЯњЭЖЗХЃЌетжжВпТдЖЬЦкФкЫфЛсбЙжЦРћШѓБэЯжЃЌЕЋГЄЦкПДгажњгкЦЗХЦНЈЩшЁЃ

ДцЛѕжмзЊбЙСІгыЦЗХЦЗѕЛЏГЩБО

НижС2025Фъ9дТ30ШеЃЌБШвєРеЗвДцЛѕЙцФЃДяЕН11.28вкдЊЃЌНЯБЈИцЦкГѕЕФ9.5вкдЊгаЫљдіГЄЁЃИќжЕЕУЙизЂЕФЪЧЃЌЧАШ§МОЖШДцЛѕжмзЊТЪЭЌБШдіМгСЫ55ЬьЃЌетПЩФмгыЙЋЫОЗѕЛЏаТЦЗХЦКЭЮЊЕчЩЬЭњМОЬсЧАБИЛѕгаЙиЁЃДцЛѕжмзЊЬьЪ§ЕФдіМгвтЮЖзХзЪН№еМгУЪБМфбгГЄЃЌЛсНјвЛВНдіМгдЫгЊГЩБОЃЌЖдЯжН№СїКЭгЏРћФмСІЙЙГЩбЙСІЁЃ

“вТжаУЉЬЈ”ЕФЙтЛЗгыЯжЪЕЬєеН

БШвєРеЗвзїЮЊЙњФкИпЖћЗђЗўЪЮЯИЗжСьгђСњЭЗЦЗХЦЃЌзд2016ФъЕЧТНЩюНЛЫљвдРДЃЌвЛжББЛзЪБОЪаГЁГЦзї“вТжаУЉЬЈ”ЃЌетвЛГЦКХЗДгГСЫЭЖзЪепЖдЦфЦЗХЦвчМлКЭгЏРћФмСІЕФШЯПЩЁЃЩЯЪаКѓжС2023ФъЃЌЙЋЫОвЕМЈвЛжББЃГжЮШНЁдіГЄЃЌЕЋ2024ФъЪзДЮГіЯж“діЪеВЛдіРћ”ЕФОжУцЃЌЙщЪєгкЩЯЪаЙЋЫОЙЩЖЋЕФОЛРћШѓЭЌБШМѕЩй14.28%ЁЃ2025ФъЧАШ§МОЖШЕФвЕМЈБэЯжБэУїЃЌетвЛЧїЪЦШддкбгајЃЌЙЋЫОашвЊбАеваТЕФдіГЄЦНКтЕуЁЃ

МОЖШвЕМЈВЈЖЏгыМОНкадвђЫи

ДгМОЖШЪ§ОнРДПДЃЌБШвєРеЗвЕкШ§МОЖШЕЅМОЕФОЛРћШѓЭЌБШЯТНЕ27.42%ЃЌПлЗЧОЛРћШѓЭЌБШЯТЛЌЗљЖШИќДѓЃЌДяЕН32.01%ЃЌетгыЧАШ§МОЖШећЬх18.7%ЕФОЛРћШѓЯТЛЌЗљЖШЯрБШЃЌЯдЪОЕкШ§МОЖШгЏРћбЙСІЯджјМгДѓЁЃетжжМОЖШадВЈЖЏПЩФмгыЗўзАаавЕЕФМОНкадЬиеїгаЙиЃЌАќРЈЯФМОЧхПтДцЁЂЧяМОаТЦЗЭЦЙуЕШвђЫиЖМЛсгАЯьЕЅМОвЕМЈБэЯжЁЃ

ЛњЙЙЪгНЧЯТЕФвЕМЈШЭадгыГЩГЄад

ОЁЙмЖЬЦкРћШѓГабЙЃЌЕЋзЈвЕЛњЙЙЖдБШвєРеЗвЕФжаГЄЦкЗЂеЙШдГжЯрЖдРжЙлЬЌЖШЁЃЙњН№жЄШЏбаБЈжИГіЃЌ2025ФъЙЋЫОжїЦЗХЦдЄМЦГжајЬсЩ§гАЯьСІЃЌЭЌЪБЫцзХЙњМЪаТЦЗХЦЗЂВМаТЦЗЁЂЭўФсЫЙОгЊЯджјИФЩЦЃЌвЕМЈШЭадгыГЩГЄадгХЪЦдЄМЦбгајЁЃетжжзЈвЕЪгНЧЬсабЮвУЧЃЌВЛФмНіЦОЕЅМОЖШЛђЖЬЦкЪ§ОнЖдЦѓвЕМлжЕзіМђЕЅХаЖЯЃЌЖјгІЙизЂЦфЦЗХЦМлжЕКЭеНТдВМОжЕФГЄЦкаЇЙћЁЃ

БШвєРеЗвЕБЧАЕФвЕМЈБэЯжЗДгГСЫЗўзАаавЕЦЗХЦЦѓвЕдкГЩГЄЙ§ГЬжаЦеБщУцСйЕФЬєеНЃКдкБЃГжгЊЪедіГЄЕФЭЌЪБЃЌШчКЮЦНКтЖЬЦкРћШѓгыГЄЦкЦЗХЦНЈЩшЕФЙиЯЕЁЃЬиБ№ЪЧдкЯћЗбИДЫеЕФДѓБГОАЯТЃЌЙЋЫОФмЗёЭЈЙ§ЦЗХЦЩ§МЖКЭдЫгЊаЇТЪЬсЩ§ЪЕЯжгЏРћФмСІЕФЛиЩ§ЃЌНЋЪЧМьбщЦфеце§ЭЖзЪМлжЕЕФЙиМќжИБъЁЃ(зЂЃКБОЮФЛљгкЦѓвЕЙЋИцМАЙЋПЊаХЯЂЪсРэЃЌвдЩЯФкШнНіЙЉВЮПМЃЌЧыЮёЩЬвЕгУЭОЃЌШчашЭъећВЦБЈЯИНкПЩВщдФдЪМЙЋИцЃЌОпЬхЯИНкЧывдЙйЗНЭЈБЈЮЊзМЁЃЃЉ

дкЯпзЩбЏ